2.1 监督学习

通过在数字广告上花费更多的钱,我们能挣多少钱?这个贷款的申请人是否能偿还贷款?股市明天会发生什么?

在监督学习的问题中,我们以一个数据集开始,它包含训练样本,每个样本带有关联的正确标签。例如,学习分类手写数字的时候,监督学习算法接受数千张手写体数字的图片,以及标签,它们包含每个图片表示的正确数字。算法会学习图像和关联的数值的关系。之后将学到的关系用于划分全新的图片(不带标签),机器从来没有见过它们。这就是你可以通过使用手机拍张照片,来存入支票的原因。

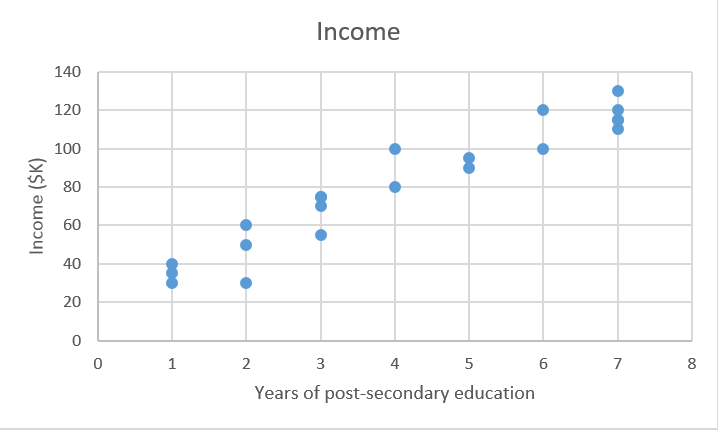

为了展示监督学习的工作原理,让我们看一个问题,根据某人完成的高等教育的年数,来预测年收入。更形式化来说,我们打算构建一个模型,它近似描述了高等教育年数和对应年收入Y的关系f。

X(输入)为高等教育的年数Y(输出)为年收入f为描述X和Y关系的函数ϵ(epsilon)为随机误差项(可正可负),均值为零关于

ϵ:

ϵ表示模型的残余误差,它是你的算法的理论极限,由于你尝试解释的现象中存在固有噪声。例如,想象构建一个模型来预测抛硬币的结果。此外,数学家 将孩子们称为

ϵ,因为在微积分中(而不是统计学),ϵ代表任意小的正数值。很恰当吧?

一种预测收入的方式,就是创建一个基于规则的严格模型,来表示收入和教育如何相关。例如,我估计出,高等教育每增加一年,年收入增加 $5000。

这个方式就是构建一个解的示例(而不是学习一个解,就像下面描述的线性回归方法那样)。

通过包含一些规则,关于学位类型、工作年数、学校的层次,以及其它,你可以提出一个更复杂的模型。例如,“如果他们完成了学士或更高的学位,就将收入估计为 1.5 倍”。

但是这种类型的,明确的基于规则的规划,对于复杂数据不是很有效。想像一下,尝试设计一个图像分类器算法,它由if-then语句组成。这些语句描述了像素亮度的组合,来判断它是否是一只猫。

监督机器学习通过让计算机为你工作,来解决这个问题。通过识别数据中的规律,机器能够得到启发。这个和人类学习最大的差异是,机器学习运行在计算机硬件上,并且可以通过计算机科学和统计学的视角很好地理解,然而人类的模式识别发生在生物大脑中(不过完成了相同的目标)。

在监督学习中,机器试图从零开始 学习收入和教育之间的关系,通过使用带标签的训练数据来运行算法。习得的函数可以用于估计人们的收入,其中收入Y是未知的,只要我们将教育年数X作为输入。换句话说,我们可以将我们的模型用于不带标签的测试数据来估计Y。

监督学习的目标是,当获得X已知Y未知的新样本时,尽可能准确地预测Y。下面我们会探索多种最常见的方法。

回归:预测连续数值。某个房子售价是多少?

分类:分配标签。某幅画是猫还是狗?

这一节的剩余部分会关注回归。2.2 节中我们会深入分类方法。

回归:预测连续值

回归预测连续的目标变量Y。它允许你估计一个值,例如房价或者人类寿命,基于输入数据X。

这里,目标变量的意思是我们所关心的,用于预测的位置变量。连续的意思是,在Y可以取的值中,不存在间隔(不连续)。另一方面,离散变量,只可以取有限个数的值。例如,孩子的数量是个连续变量。

收入的预测是个经典的回归问题。你的输入数据X包含所有数据集中的个体的相关信息,可以用于预测收入,例如教育年数、工作年数、职位、或者邮政编码。这些属性叫做特征,它们可以是数值(例如工作年数),或者分类(例如职位和研究领域)。

你可能想要尽可能多的,和这些特征相关的训练观测值,来定位输出Y,使你的模型可以学习X和Y之间的关系。

数据分为训练集和测试集。训练集拥有标签,所以你的模型可以从这些带标签的样本中学习。测试集不带标签,也就是,你还不知道你尝试预测的值。你的模型可以推广到从未见过的情况,以便它在测试数据上表现良好,这个十分重要。

在我们的非常简单的二维示例中,它的形式是csv文件,其中每行包含一个人的教育水平和收入。使用更多特征来添加更多的列,你可以拥有更加复杂但是可能更加准确的模型。

我们如何构建模型,在现实世界中做出更准确、实用的预测?我们可以通过使用监督学习算法来实现。

现在让我们进行最有意思的部分:了解算法。我们会探索几种方式来实现回归和分类,并且展示机器学习概念中的关键。

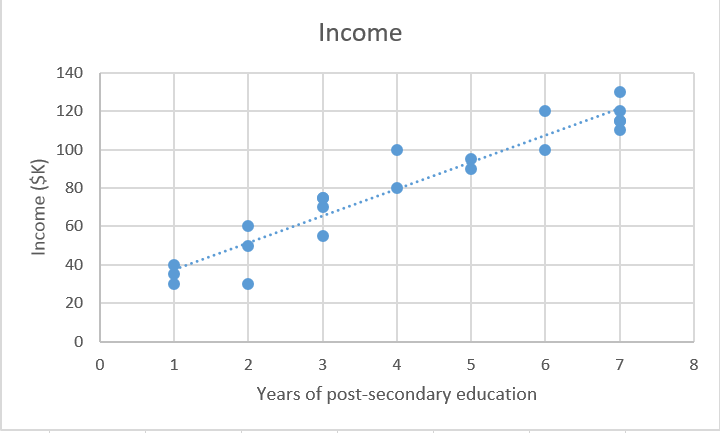

线性回归(普通最小二乘)

画一条直线。是的,这也算机器学习。

首先,我们专注于使用线性回归解决收入预测问题,因为线性模型不是很适合图像识别任务(这是深度学习的领域,我们之后也会探索)。

我们拥有数据集X,以及对应的目标值Y。普通最小二乘(OLS)的目标是,习得一个线性模型,如果我们得到了一个未见过的x,我们可以用它来预测新的y,并且误差尽可能小。我们打算基于某个人的教育年数,猜测它的收入。

线性回归是个参数化方法,也就是说,它需要作出X和Y的函数形式的假设(我们之后会涉及非参数化方法的示例)。我们的模型是个函数,使用特定的x预测ŷ:

这里,我们做出了一个明确的假设,

X和Y是存在线性关系的。也就是说,对于每个X中的单位增长,Y的增长(或下降)不变。

β0是纵截距,β1是直线斜率,也就是教育每增加一年,收入增长(或者下降)多少。

我们的目标是,习得模型参数(这里是β0和β1),使模型预测中的误差最小。

为了寻找最佳的参数:

定义一个成本函数,或者损失函数,它度量了我们的模型的预测有多么准确。

寻找使损失最小的参数,也就是,使我们的模型尽可能准确。

以图形的方式,在二维中,它会产生一条最佳拟合直线。在三维中,我们可以画一个平面,所以高维中就是超平面。

维度的注解:为了简便,我们的示例是二维的,但是你的模型通常拥有更多特征(

x)和系数(β)。例如,添加更多相关变量,来提升模型预测的准确性。相同的原理可以推广到高维,虽然超过三维的东西很难可视化。

在数学上,我们观察每个真实数据点(y)和我们的模型的预测(ŷ)之间的差。计算这些差的平方来避免负数,并惩罚较大的差,之后将它们相加并取平均。这度量了我们的数据有多么接近直线。

对于一个像这样的简单问题,我们可以使用微积分计算闭式解,来寻找最佳的β参数,它使我们的损失函数最小。但是随着成本函数的复杂性的增长,使用微积分寻找闭式解就不太可能了。这就推动了一种迭代方式,叫做梯度下降,它允许我们使复杂的损失函数最小。

蒙住眼睛,向下走一步。当你无路可走只能向上的时候,你就到了底部。

梯度下降会一遍一遍地出现,特别是在神经网络中。机器学习库,例如 scikit-learn 和 TensorFlow 会在背后的任何地方使用它,所以它值得了解细节。

梯度下降的目标是寻找我们模型的损失函数的最小值,通过在迭代中得到它的越来越好的近似值。

想象你自己蒙上眼睛穿过一个山谷。你的目标是寻找山谷的底部。你要怎么做呢?

一个可行的办法是,触摸你周围的地面,向地面下降最快的方向移动。走出一步,之后不断重复相同的过程,直到地面变成平的。之后你就知道了你到达了山谷的底部。如果你在所在位置向任何方向移动,你最终都会位于相同的高度,或者更高。

回到数学,地面变成了损失函数,山谷底部的高度变成了函数的最小值。

让我们看一看回归中的损失函数:

我们看到这个实际上是两个变量的函数:β0和β1。所有其余变量都是已确定的,因为X,Y和n都在训练过程中提供了。我们打算尝试使这个函数最小。

这个函数是f(β0,β1)=z。为了开始梯度下降,你需要对参数β0和β1做出一些猜测,它们使函数最小。

下面,你寻找损失函数对每个β参数的偏导数[dz/dβ0, dz/dβ1]。偏导数表示,如果你为β0或者β1增加一个很小的值,总损失增加或减少多少。

换一种方式。假设教育年数(β0)为零会增加模型的损失(也就是不准确度),这会将你的年收入的估计值增加多少?你需要向相反方向移动,以便你最终向下走并使损失最小。

与之类似,如果你增加“教育年数的每个增量会影响多少收入”的估计量(β1),这会将损失(z)增加多少?如果偏导数dz/β1是个复数,那么β1的增加是极好的,因为它会降低总损失。如果它是个正数,你需要降低β1。如果是零,不要修改β1,因为这表示你已经到达最优了。

持续做这件事,直到你到达了底部,也就是,算法收敛,损失到达最小。存在大量技巧和例外情况,它们超出了这一章的范围,但是通常来说,这就是你为你的参数化模型寻找最优参数的方式。

过拟合

过拟合:“Sherlock,你对刚才发生的事情的解释,太特定于这个环境了。”

正则化:“不要把事物过度复杂化,Sherlock。我会敲打你的每个额外的单词。”

超参数(

λ):这里就是我敲打你的每个额外的单词时的力量。

机器学习的一个常见问题就是过拟合:习得一个函数,它完美解释了模型从中学习的训练数据,但是不能很好地推广到未见过的测试数据。过拟合在模型从训练数据过度学习时发生,它开始选取一些个性,它们不是现实世界中的典型规律。当你使你的模型变得复杂时,这就是个问题了。拟合不足是个相关的问题,其中你的模型不够复杂,不能捕获数据的隐含趋势。

偏差和方差的权衡

偏差是误差总数,由使用简化的模型来近似真实世界的情况引入。

方差是你的模型的测试误差变化多少,基于训练数据的变化。它反映了模型对训练数据集的个性的敏感度。

随着模型复杂度的增长,它变得更加摆动(灵活),它的偏差下降(对解释训练数据有利),但是方差增加(也更难推广)。最终,为了得到良好的模型,你需要低偏差和低方差的模型。

要记住,我们关心的唯一的事情就是,模型在测试数据上如何表现。你打算在标记邮件之前,预测哪个邮件会标记为垃圾,而不仅仅是构建一个模型,它可以以 100% 准确度,重新分类最开始用于构建自身的邮件。马后炮是 20/20,真正的问题是学到的经验是否在未来有所帮助。

右边的模型对于训练数据是零损失的,因为它完美拟合了每个数据点。但是这个经验不能推广。对于解释不在线上的数据点来说,这是个灾难性的任务。

两种避免过拟合的方法:

使用更多训练数据。你拥有更多,通过从任意单一的训练样本大量学习,就更难过拟合数据。

上面的和式的第一部分是正常的损失函数。第二部分就是正则项,为较大的β系数添加惩罚,它将过大的解释性权重给予任何特定的特征。同时使用这两个元素,成本函数现在平衡了两个优先级:解释训练数据,并防止解释过于特定。

损失函数中,正则项的lambda系数是个超参数:你的模型的通用设置,可以增加或者减少(也就是调整),以便改进表现。较高的lambda值会更严厉地惩罚较大的参数,它们可能导致过拟合。为了决定lambda的最佳值,你可以使用叫做交叉验证的方法,它涉及在训练过程中,保留一部分训练数据,之后观察,模型对保留部分的解释有多好。我们会深入了解它。

这里是我们在这一节中涉及到的东西:

- 监督机器学习如何让计算机,能够从带标签的训练数据中学习,而不需要显式编程。

- 监督学习的任务:回归和分类。

- 线性回归,简单而实用的参数化算法。

- 使用梯度下降习得参数。

- 过拟合和正则化

下一节“2.2 节:监督机器学习 II”中,我们会讨论分类的两个基本方法:对数几率回归(LR)和支持向量机(SVM)。

练习材料和扩展阅读

对于线性回归的更彻底的讲授,阅读《An Introduction to Statistical Learning》的 1~3 章。这本书可以免费在线阅读,并且是用于使用配套练习理解机器学习概念的优秀资源。

对于更多练习:

- 玩转。你可以使用带有漂亮 GUI 的软件,例如 Minitab 和 Excel,或者使用 Python 或者 R 用笨办法来完成它。

2.1b 实现梯度下降

为了在 Python 中实际实现梯度下降,查阅这篇教程。然后,是相同概念的更加数学化的严格描述。